Dico la mia sul confronto di affidabilità tra StrategyQuant e Metatrader4.

Metatrader4 è gratuito, ma solo perché centinaia di broker pagano la società Metaquotes per la licenza di uso di Metatrader4.

Il numero di sviluppatori che lavorano su Mt4 è elevatissimo, i miglioramenti e la risoluzione di bug è pressoché continua nei mesi.

La piattaforma è intuitiva ed è in continuo miglioramento e vale il successo mondiale di uso nel mondo del forex.

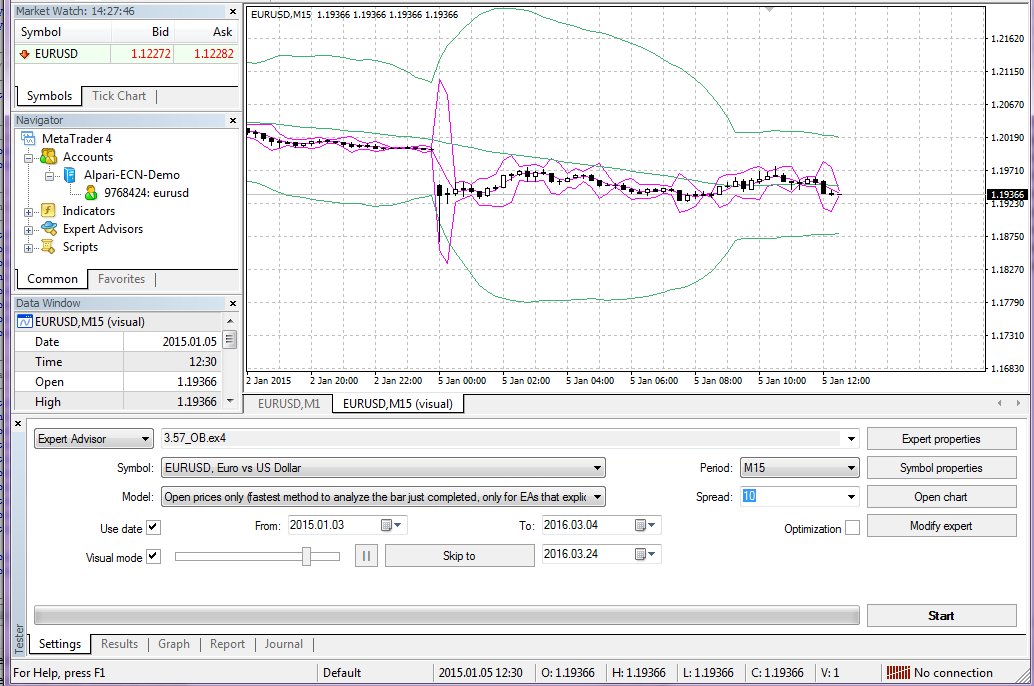

Io conosco a menadito Metatrader4, perché quando testo i miei EA, passo ore ed ore in modalità Visual testing, con F12 avanzo tick by tick, stampando a video ogni valore che mi interessa, e verifico sempre che Metatrader4 non ha pressoché alcun bug: ogni volta che ho creduto che Mt4 avesse un bug, ho poi invece scoperto che era tutto corretto nei calcoli e che ero io che sbagliavo qualcosa.

Il mio giudizio sull'affidabilità di Metatrader4 è di 9 su una scala da 1 a 10.

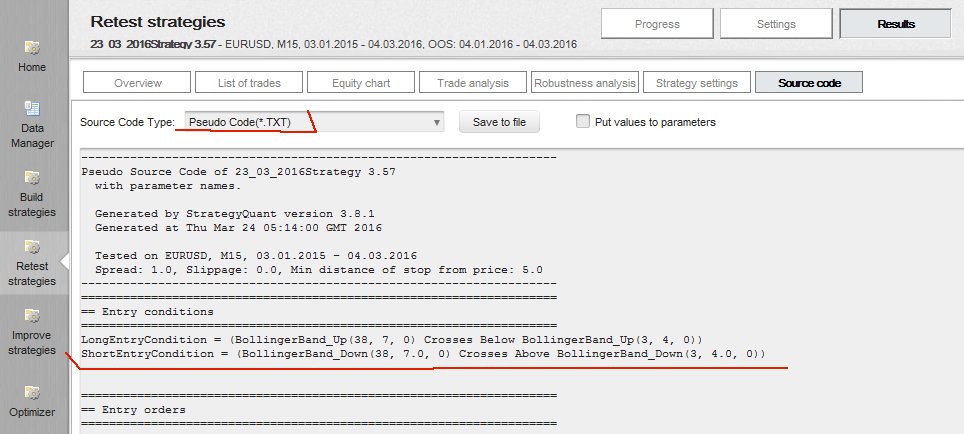

StrategyQuant è un software sviluppato da Mark Fric e pochi altri suoi colleghi: è un ottimo progetto, ma pieno zeppo di bug e fondamentalmente con tantissimi segreti di logiche interne che soltanto le ripetute domande e risposte sul suo forum, aiutano a comprendere in parte.

Alcuni esempi:

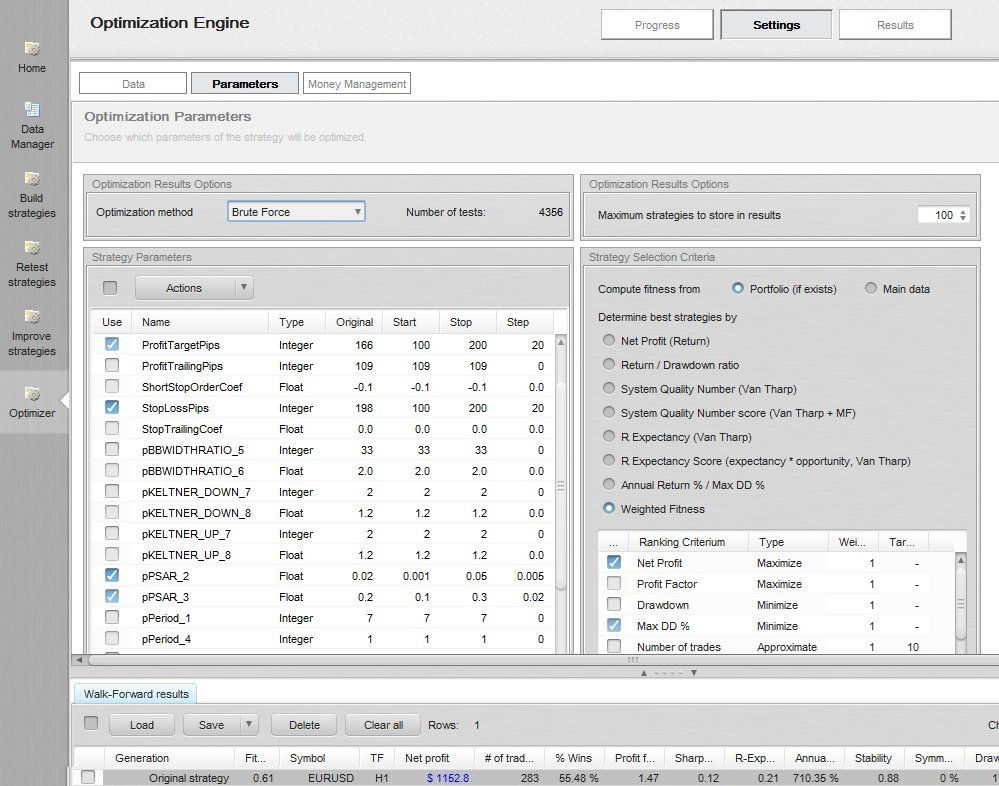

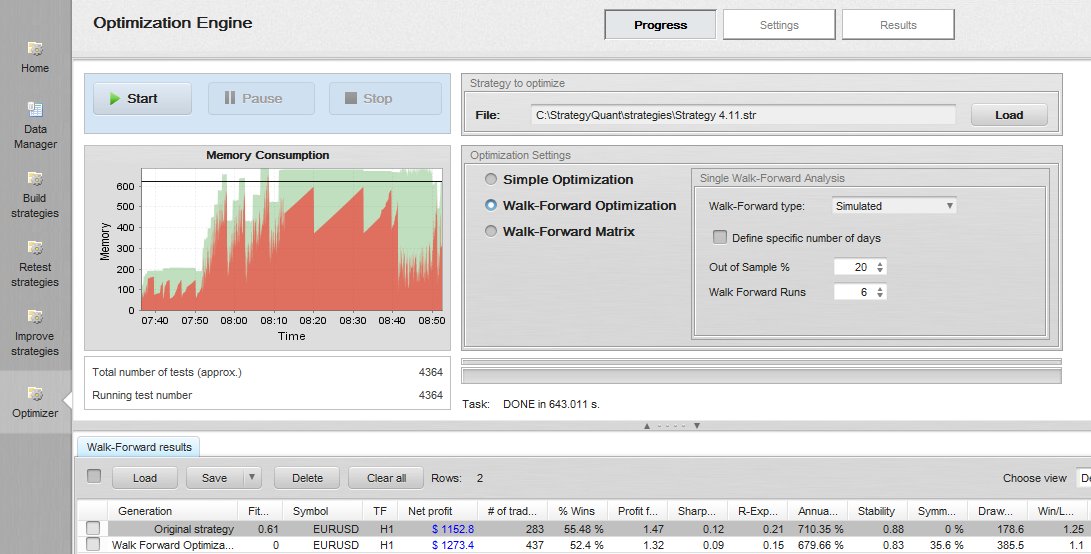

1) Sapevate che la funzione di fitness non viene calcolata nello stesso modo per due strategy se una delle due ha meno di 150 trades?

Potete leggere qui l'incongruenza a cui ha risposto Marck Fric:

"there is a special penalty applied to fitness for strategies that produce very small number of trades (less than 150 trades). So if the strategy has less than 150 trades its fitness is decreased by a proportionate penalty"

Perché non scriverlo nel manuale d'uso? boh...

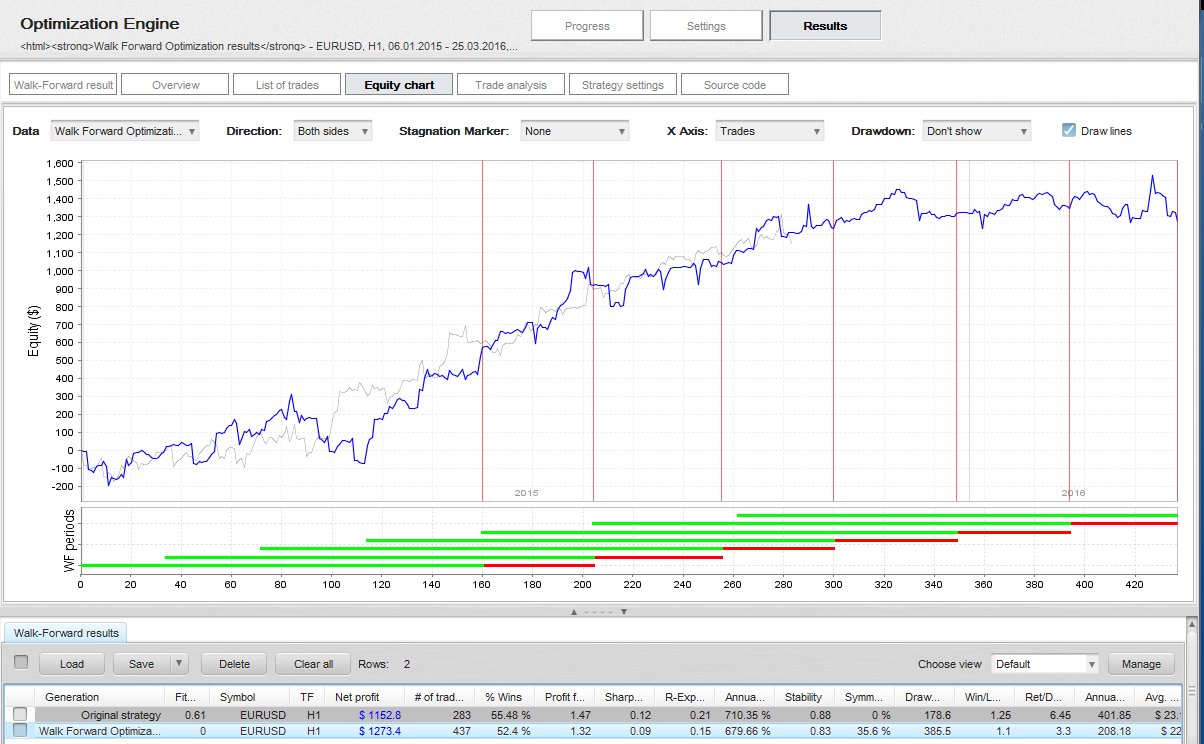

2) Sapevate che l'Average Trade di SQ NON è il valore medio dei trade, come invece è consuetudine?

La misura corretta è invece l'Expectancy, come potete leggere qui

3) Sapevate che il Win/Loss ratio di SQ NON è l'average trade / average loss come è consuetudine,

ma è il rapporto tra numero di trade vincenti / numero di trade perdenti ?

su Adaptrade Builder : Win/Loss Ratio = Ratio of the average win to the absolute value of the average loss

su StrategyQuant : Win/Loss Ratio = numero di trade vincenti / numero di trade perdenti

Perché questa differente terminologia? Libertà di un genio sviluppatore, ma è causa di confusione quando si usa SQ... non è scritto sul manuale, perché? boh...

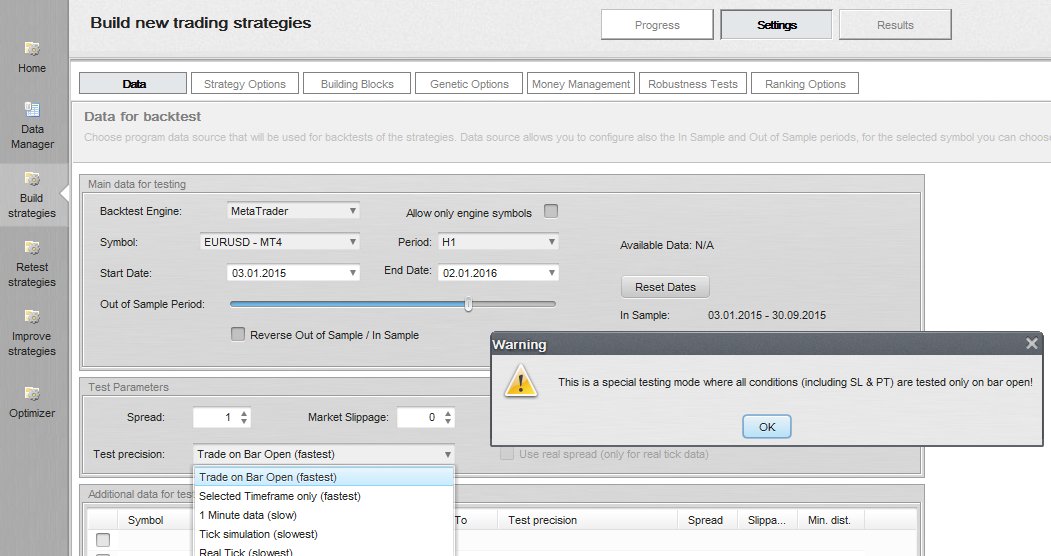

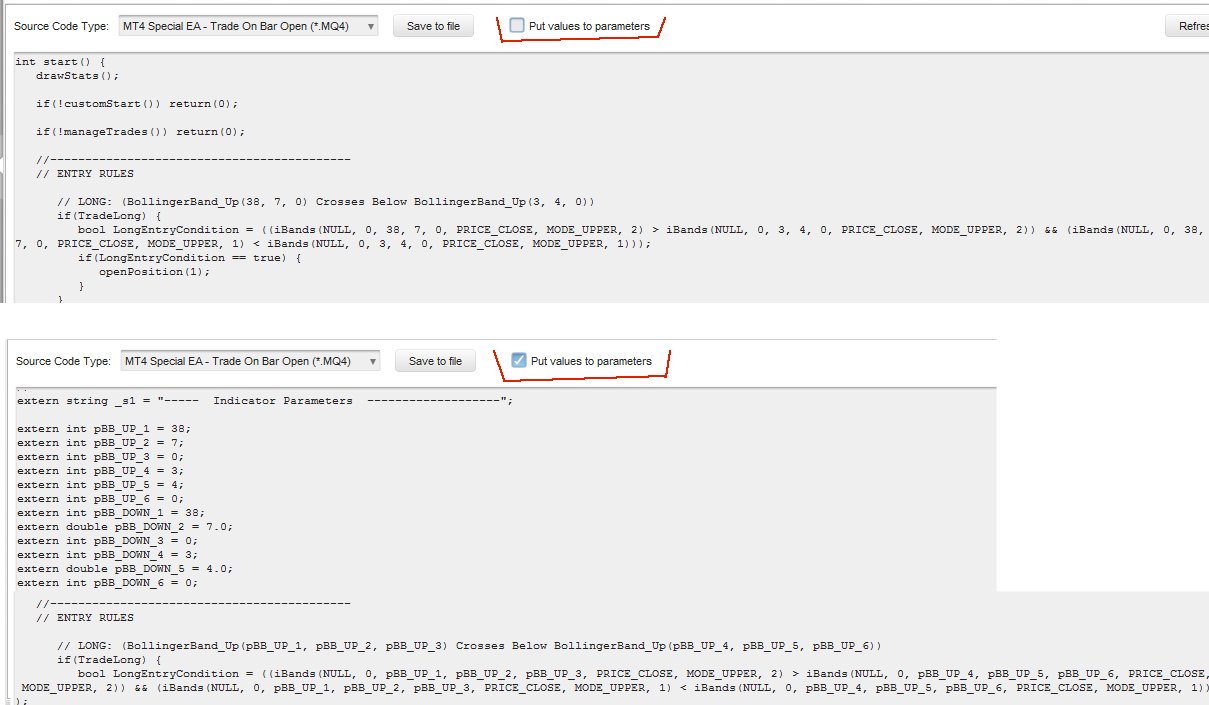

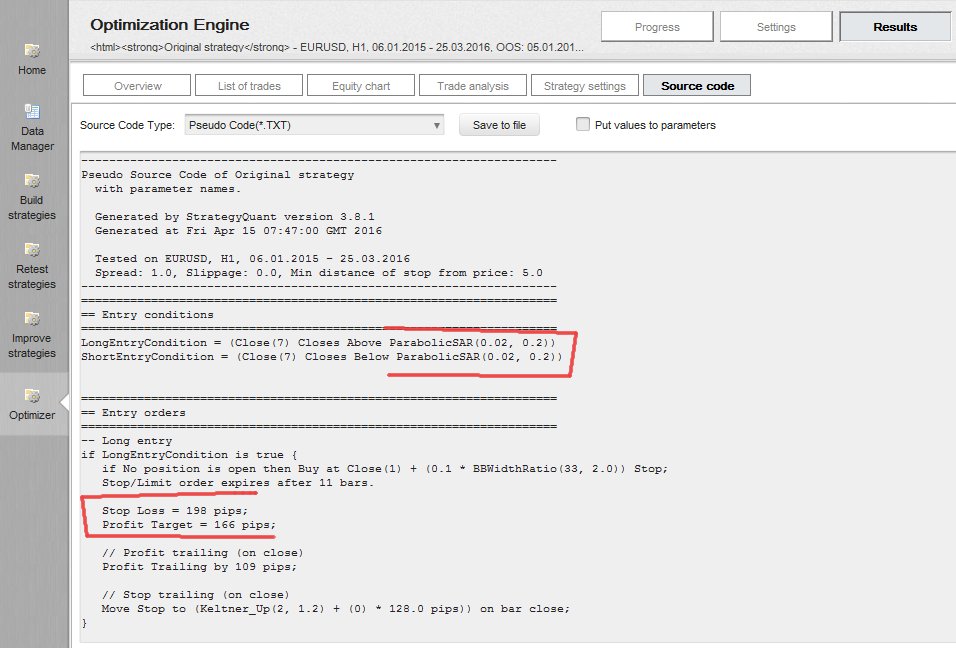

4) Sapevate che il Tick simulation di SQ è molto più sempliciotto del sofisticato fractal interpolation di Metatrader4 ?

Se in Metatrader4 la modalità in Every tick è una interpolazione come dettagliavo qui,

su StrategyQuant è soltanto l'esecuzione dei 4 valori delle candele M1, Open, Low, High e Close, 4 soli valori, che corrisponde all'uso su Metatrader4 di candele M1 con volume = 4.

La spiegazione di questa approssimazione di SQ non è spiegata da nessuna parte, ma ne sono venuto a conoscenza grazie ad un utente che lo scrive sul forum qui

I asked Mark this many months ago, Tick Simulation in SQ uses the M1 bar data and presents 4 ticks per bar, the open price, the high and the low and then finally the close price. So 4 ticks per M1 bar. I'm not sure if the high is used before the low or the low before the high. Usually the approach is to use the high first if the bar closes lower, and the low first if the bar closes higher.

Tra l'altro l'esecuzione elevatissima dei backtest in Tick simulation su SQ è dovuta proprio al bassissimo uso di tick al'nterno delle candele M1.

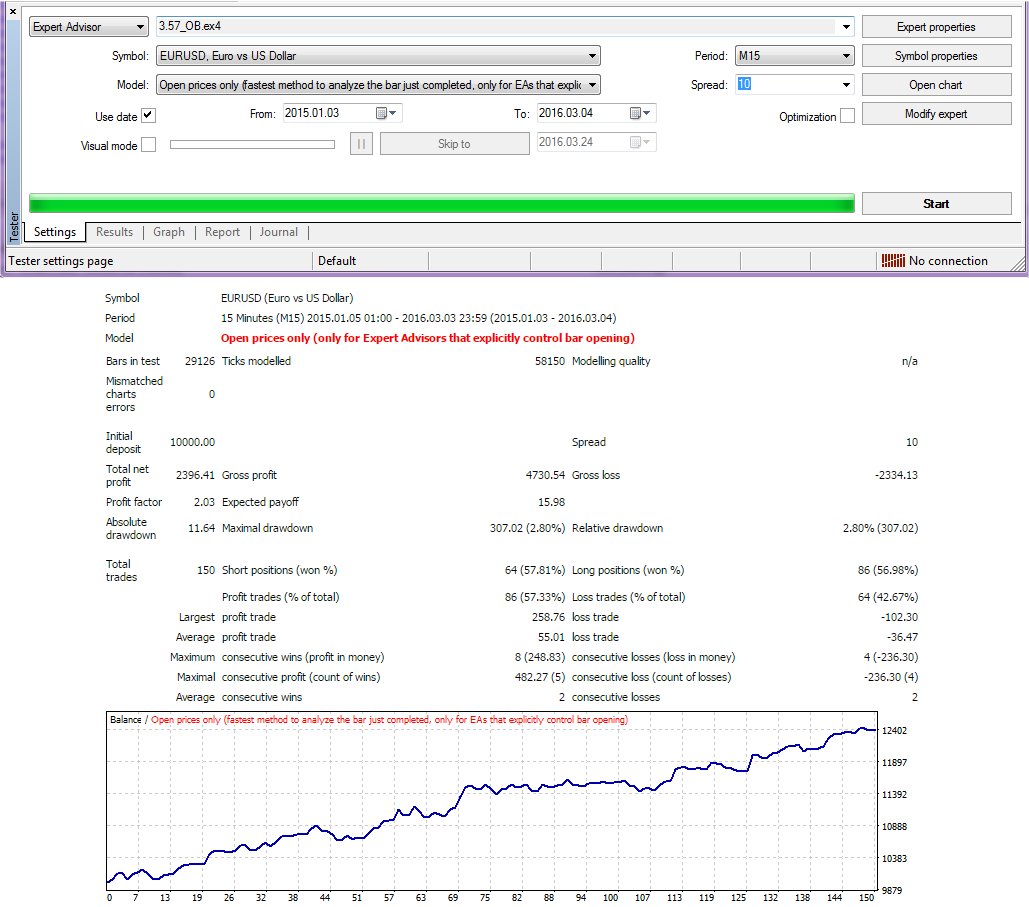

Questi esempi per motivare il mio giudizio su StrategyQuant in termini di affidabilità: 6 su una scala da 1 a 10.

In pratica i 1.000$ di costo di StrategyQuant valgono il software, ma Metatrader4 è notevolmente superiore, se dovessi fare un confronto economico, valuterei Metatrader4 come un software da 30.000$ come potenzialità ed affidabilità.

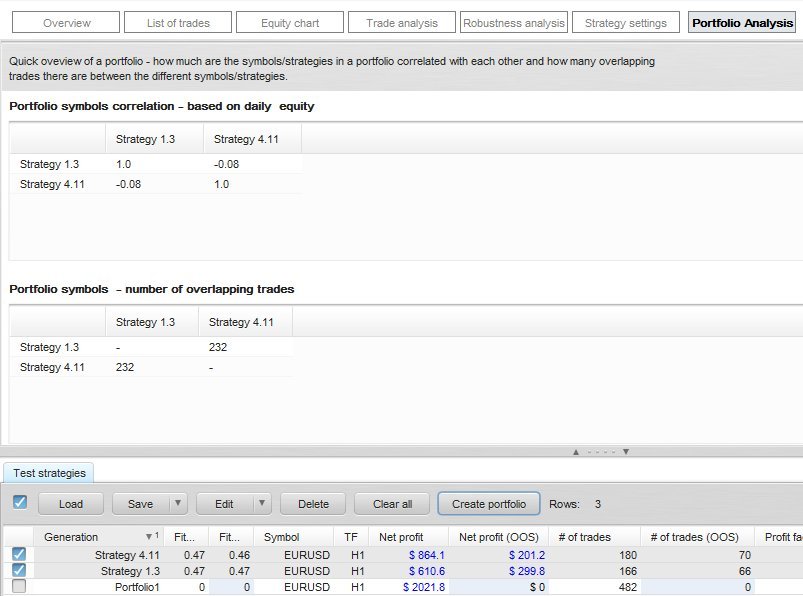

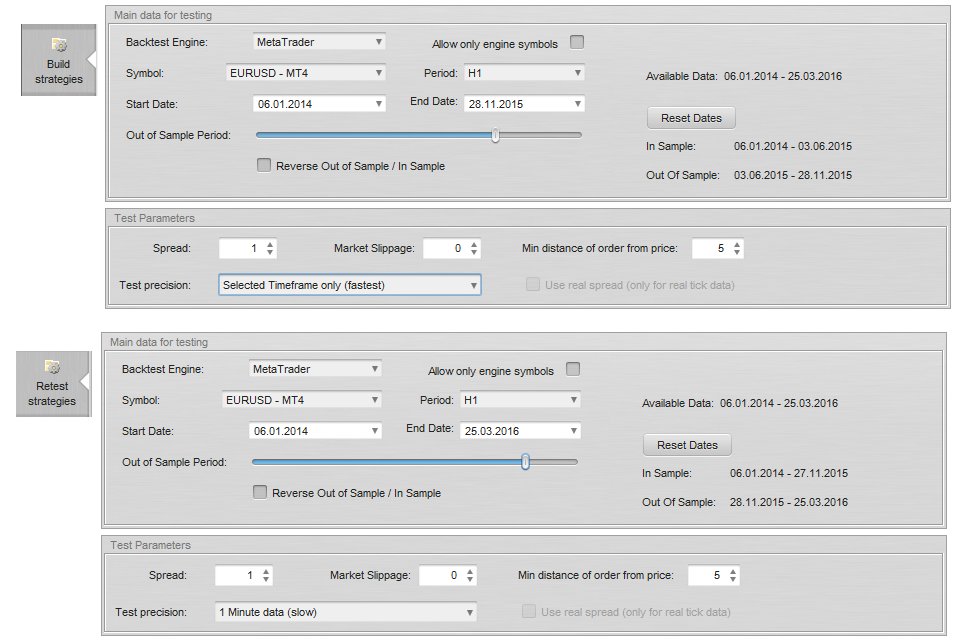

StrategyQuant però permette di creare strategie con il suo algoritmo di programmazione genetica: questo passa il convento ed io opererò in casi di incongruenze tra equity line di SQ rispetto a Mt4 come consiglia Paolo: l'eventuale incongruenza di risultato tra StrategyQuant e Metatrader4 la considero come il non aver superato un test di robustezza.

Ricordiamoci che Metatrader4 è la piattaforma su cui si farà trading, su cui ci metteremo i soldi, mentre StrategyQuant è soltanto il mondo virtuale di costruzione delle strategie, con tutte le potenzialità stratosferiche di trovare trading system profittevoli, ma che avranno un minimo di validità soltanto se anche Metatrader4 lo confermerà.

Metatrader4 è gratuito, ma solo perché centinaia di broker pagano la società Metaquotes per la licenza di uso di Metatrader4.

Il numero di sviluppatori che lavorano su Mt4 è elevatissimo, i miglioramenti e la risoluzione di bug è pressoché continua nei mesi.

La piattaforma è intuitiva ed è in continuo miglioramento e vale il successo mondiale di uso nel mondo del forex.

Io conosco a menadito Metatrader4, perché quando testo i miei EA, passo ore ed ore in modalità Visual testing, con F12 avanzo tick by tick, stampando a video ogni valore che mi interessa, e verifico sempre che Metatrader4 non ha pressoché alcun bug: ogni volta che ho creduto che Mt4 avesse un bug, ho poi invece scoperto che era tutto corretto nei calcoli e che ero io che sbagliavo qualcosa.

Il mio giudizio sull'affidabilità di Metatrader4 è di 9 su una scala da 1 a 10.

StrategyQuant è un software sviluppato da Mark Fric e pochi altri suoi colleghi: è un ottimo progetto, ma pieno zeppo di bug e fondamentalmente con tantissimi segreti di logiche interne che soltanto le ripetute domande e risposte sul suo forum, aiutano a comprendere in parte.

Alcuni esempi:

1) Sapevate che la funzione di fitness non viene calcolata nello stesso modo per due strategy se una delle due ha meno di 150 trades?

Potete leggere qui l'incongruenza a cui ha risposto Marck Fric:

"there is a special penalty applied to fitness for strategies that produce very small number of trades (less than 150 trades). So if the strategy has less than 150 trades its fitness is decreased by a proportionate penalty"

Perché non scriverlo nel manuale d'uso? boh...

2) Sapevate che l'Average Trade di SQ NON è il valore medio dei trade, come invece è consuetudine?

La misura corretta è invece l'Expectancy, come potete leggere qui

3) Sapevate che il Win/Loss ratio di SQ NON è l'average trade / average loss come è consuetudine,

ma è il rapporto tra numero di trade vincenti / numero di trade perdenti ?

su Adaptrade Builder : Win/Loss Ratio = Ratio of the average win to the absolute value of the average loss

su StrategyQuant : Win/Loss Ratio = numero di trade vincenti / numero di trade perdenti

Perché questa differente terminologia? Libertà di un genio sviluppatore, ma è causa di confusione quando si usa SQ... non è scritto sul manuale, perché? boh...

4) Sapevate che il Tick simulation di SQ è molto più sempliciotto del sofisticato fractal interpolation di Metatrader4 ?

Se in Metatrader4 la modalità in Every tick è una interpolazione come dettagliavo qui,

su StrategyQuant è soltanto l'esecuzione dei 4 valori delle candele M1, Open, Low, High e Close, 4 soli valori, che corrisponde all'uso su Metatrader4 di candele M1 con volume = 4.

La spiegazione di questa approssimazione di SQ non è spiegata da nessuna parte, ma ne sono venuto a conoscenza grazie ad un utente che lo scrive sul forum qui

I asked Mark this many months ago, Tick Simulation in SQ uses the M1 bar data and presents 4 ticks per bar, the open price, the high and the low and then finally the close price. So 4 ticks per M1 bar. I'm not sure if the high is used before the low or the low before the high. Usually the approach is to use the high first if the bar closes lower, and the low first if the bar closes higher.

Tra l'altro l'esecuzione elevatissima dei backtest in Tick simulation su SQ è dovuta proprio al bassissimo uso di tick al'nterno delle candele M1.

Questi esempi per motivare il mio giudizio su StrategyQuant in termini di affidabilità: 6 su una scala da 1 a 10.

In pratica i 1.000$ di costo di StrategyQuant valgono il software, ma Metatrader4 è notevolmente superiore, se dovessi fare un confronto economico, valuterei Metatrader4 come un software da 30.000$ come potenzialità ed affidabilità.

StrategyQuant però permette di creare strategie con il suo algoritmo di programmazione genetica: questo passa il convento ed io opererò in casi di incongruenze tra equity line di SQ rispetto a Mt4 come consiglia Paolo: l'eventuale incongruenza di risultato tra StrategyQuant e Metatrader4 la considero come il non aver superato un test di robustezza.

Ricordiamoci che Metatrader4 è la piattaforma su cui si farà trading, su cui ci metteremo i soldi, mentre StrategyQuant è soltanto il mondo virtuale di costruzione delle strategie, con tutte le potenzialità stratosferiche di trovare trading system profittevoli, ma che avranno un minimo di validità soltanto se anche Metatrader4 lo confermerà.

conoscendo alcuni limiti di questo, portentoso software

conoscendo alcuni limiti di questo, portentoso software

Comment