L'oversampling non l'ho mai considerato uno strumento utile: è un collage di ritagli di dati storici, una sorta di patchworking, per inventarsi dinamiche di prezzo distorte, che nel caso migliore sono una ripetizione di quelle già testate e nel caso peggiore sono fasi di mercato inventate e non rispondenti alla reale dinamica del mercato dello strumento finanziario che si sta studiando.

Questa pratica si usa quando si hanno a disposizione pochi dati storici, in maniera tale da poter avere una numerosità sufficiente per poter trarre conclusioni...

ma se il proprio trading system realizza pochi trade... si cambi il trading system o si aumenti il range di dati storici per avere le effettive dinamiche del mercato.

E' un po' come se uno deve valutare la bontà dei cibi in generale e si hanno a disposizione soltanto "patate": ti cucini le patate al forno, le patate al cartoccio, le patate arrosto, le patate bollite: le assaggi e dai un giudizio... ma sempre e solo patate sono, non sono certo rappresentative del cibo in generale!

La teoria che squalifica i dati IS è una tua opinione,

- se i dati OOS sono sicuramente fondamentali per capire se si è fatto overfitting sui dati IS,

- l'analisi dei dati IS e le statistiche che se ne possono trarre, sono un faro fondamentale per capire quanto delle dinamiche di mercato dello strumento finanziario sono individuabili dal proprio trading system.

Questa pratica si usa quando si hanno a disposizione pochi dati storici, in maniera tale da poter avere una numerosità sufficiente per poter trarre conclusioni...

ma se il proprio trading system realizza pochi trade... si cambi il trading system o si aumenti il range di dati storici per avere le effettive dinamiche del mercato.

E' un po' come se uno deve valutare la bontà dei cibi in generale e si hanno a disposizione soltanto "patate": ti cucini le patate al forno, le patate al cartoccio, le patate arrosto, le patate bollite: le assaggi e dai un giudizio... ma sempre e solo patate sono, non sono certo rappresentative del cibo in generale!

La teoria che squalifica i dati IS è una tua opinione,

- se i dati OOS sono sicuramente fondamentali per capire se si è fatto overfitting sui dati IS,

- l'analisi dei dati IS e le statistiche che se ne possono trarre, sono un faro fondamentale per capire quanto delle dinamiche di mercato dello strumento finanziario sono individuabili dal proprio trading system.

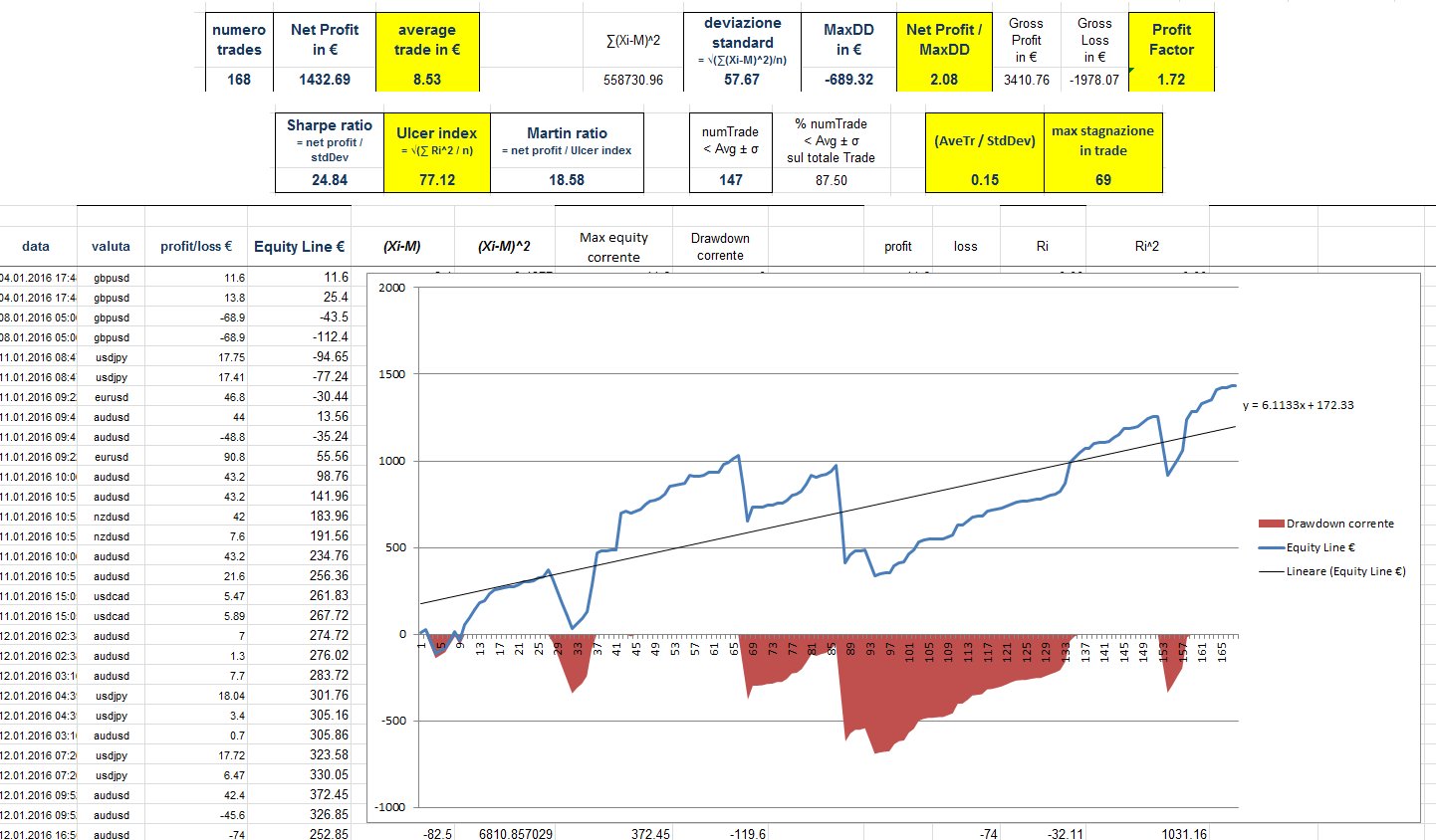

Comment