non riesco a capire quindi per Mark Frick che cosa dovrebbe "rappresentare" average trade......

-

-

immaginando di avere un portafoglio diciamo di 10 strategie.....quali di questi parametri classici di valutazione delle prestazioni di un trading system ritieni essere più adatto per eliminare una strategia non più performante.....per esempio io pensavo al DD% massimo storico....che se viene superato in live ....mi indica di spegnere la strategia......ma la cosa per me difficile è rendere confrontabili (max DD% per es.)le strategie.....

immaginiamo che una ha DD% storico del 5% e un 'altra DD% storico del 2%....se quest'ultima in live mi fa 3% la dovrei eliminare....ma è molto piu' virtuosa della prima!

...spero di essermi spiegato.....

Idee su come si potrebbe fare?

Comment

-

A me il DD piace poco come parametro di valutazione, ma comunque volendolo usare: se il DD in reale supera il DOPPIO del DD del backtest io fermerei la strategiaOriginally posted by Roby View PostComment

-

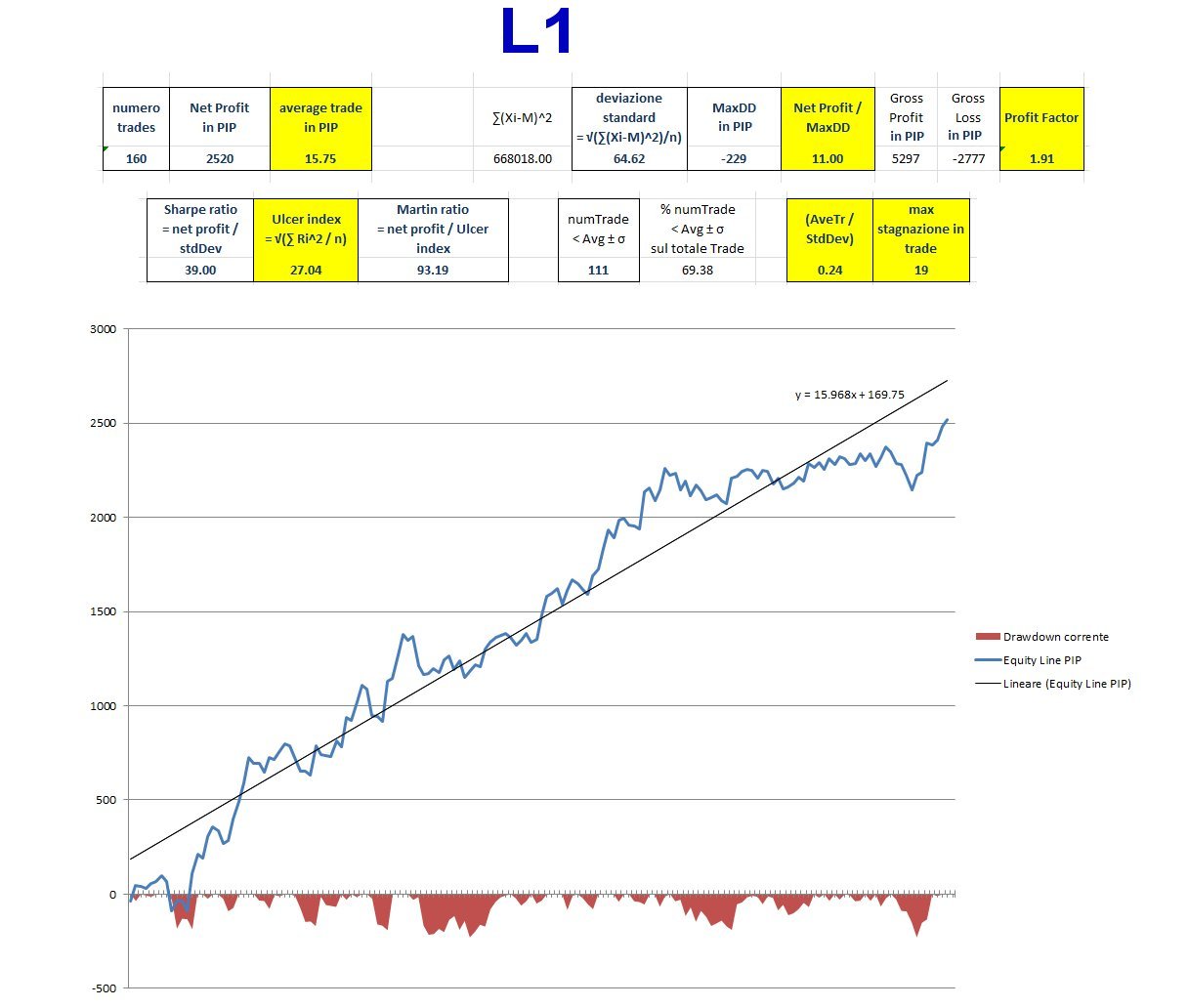

Ho ricevuto e pubblico l'analisi dell'andamento di una strategia su EURUSD M15 da gennaio ad agosto 2015, chiamata "L1", con tutti i calcoli in PIP

Average trade molto elevato, superiore allo slippage medio: :012.WAsmile:

Net Profit / MaxDD: elevato, di molto superiore a 3 :012.WAsmile:

Profit factor: ben oltre il valore di soglia minima di 1,5 :012.WAsmile:

Ulcer index: valore basso, indica che tra profondità del drawdown e il tempo impiegato per chiuderlo, un basso rischio psicofisico di farsi venire un'ulcera in caso di drawdown con soldi in reale :012.WAsmile:

Average Trade / Deviazione standard: sul valore di soglia di 0,25 per considerare sufficientemente tradabile la strategia (ricavato dagli studi di Van Tharpe sull'SQN, vedi i vari post di questo thread per la trattazione): una gestibile volatilità dei rendimenti :012.WAsmile:

max stagnazione in trade: 19, cioè il drawdown più lungo ha impiegato 19 successivi trade, prima di recuperare la perdita e fare un nuovo massimo della equity line.

CONCLUSIONE: non so se la strategia rispecchia l'andamento in reale di un trading realizzato in quei mesi, o solo un backtest sui dati storici, certamente i dati, se veritieri, mostrano che la strategia "L1" ha tutte le carte in regola per andare in LIVE.

Comment

-

Ciao umbertosm è il mio primo intervento, sono registrato da pochi giorni. Il tuo lavoro mi ha incuriosito e così ho provato a scaricare il tuo file excel, ma non riesco ad aprirlo. Provo con excel ma nulla. La mia prova è stata fatta con il secondo file.Comment

-

i file sono con estensione .xlsx , quindi si aprono con la versione da Excel 2010 in su

ed ho appena verificato riscaricandoli da mega.nz e aprendoli correttamenteComment

-

Ok va bene lo stesso grazie, purtroppo non me lo apre ed ho proprio la versione 2010. Ho provato sia su windows che su mac. Non volevo disturbarti.

Saluti.Comment

-

Ho risolto era il browser che mi scaricava male i files. GrazieComment

-

Ciao Umberto;

ho copiato i dati da un backtest ed incollati nel tuo file file di excel.

Lintento era di confrontare il risultato delle statistiche generate automaticamente da forexsb con quelle del file excel.

Allego i 3 file, deportazione dei trade, le statistiche generate ed il file excel (adeguatamente incasinato :23.itwasntme_80_ani.

A parte le colonne "tipo" e "Net Profit Punti" che vedo di correggere, potresti dirmi quali altri errori ci sono nell'importazione e nella strategia :28.nerd_80_anim_gif

GrazieLast edited by Freesby; 01-06-2016, 16:43.Comment

-

il file performance strategia di trading.xlsx funziona male, è corrotto, mi si blocca.

Comunque ho fatto in tempo a vedere che hai iniziato a copiare i risultati dalla riga 7, ma bisogna iniziare dalla riga 6: infatti alcuni parametri di sintesi danno errore perché non trovano valori alle caselle della riga 6.

Comment

-

Si vero, uso Numbers della Apple che ogni tanto da i Numbers.

Inoltre vedo che nel file di origine dei trade del backtest ci sono diverse cose da convertire, alcune che non mi sono chiare.Comment

-

Excel è uno strumento molto potente, ma bisogna applicarcisi un po' per capire come si sfrutta al meglio.

Io non approfondisco l'uso del mio file, su Internet trovi tantissimi tutorial gratuiti che spiegano come usarlo.

Il mio file è semplice ma richiede una discreta conoscenza di come si lavora con Excel.Comment

-

Io nel costruire il mio TS mi sono cosi comportato:

ho cercato di scegliere una combinazione di SL e TP tale da avere un buon % di WIN in modo da assicurarmi una tenuta psicologica, ho massimizzato la funzione obiettivo NET profit /MAx DD e poi ho usato la % di rischio in modo da non andare oltre una certa % di MAX DD che io avrei fissato in un 15%.

In caso affermativo rispetto al max DD (non sul Net profit /max DD che qui ho trovato debba essere superiore a 3) ho notato che in rete ci sono opinioni diverse sulla soglia ammissibile, c'e chi dice che non si debba andare oltre il 10%, chi tra il 15% e il 25%.

Qual'è un valore di riferimento accettabile?Comment

-

Il rapporto NP/DD non dice molto e non esiste una soglia giusta. Si può accettare anche il 50% se si limita il capitale investito. Un 10% se investi tutto quello che hai è uno sproposito. Profit Factor,

Sharpe ratio >1, Ulcer Index <10 (ma anche meno), coefficente di determinazione vicino a 1, sono il mio cruscotto per valutare la validità di un TS.

my 2 cents

Comment

-

anche io preferisco una % WIN maggiore della % LOSS, ma dipende dal trading system...Originally posted by ste View Post

- per le strategie reversal va benissimo,

- per le strategie trend following potresti anche avere un ottimo sistema che guadagna solo il 40% delle volte ma con profit elevati perché il trading system fa trade positivi prendendo lunghi trend di mercato, mentre invece perde il 60 % delle volte ma con piccoli stoploss

Io uso una funzione obiettivo mia, costruita usando il codice come spiego qui:

funzione di fitness CUSTOM per le ottimizzazioni

I parametri semplici che preferisco sono il profit factor, l'average trade ed il net profit.

Il drawdown massimo accettabile dipende dalla propensione al rischio personale, 5, 10, 15, 20% : più basso è meglio è :27.mmm_80_anim_gif:

Comment

Comment