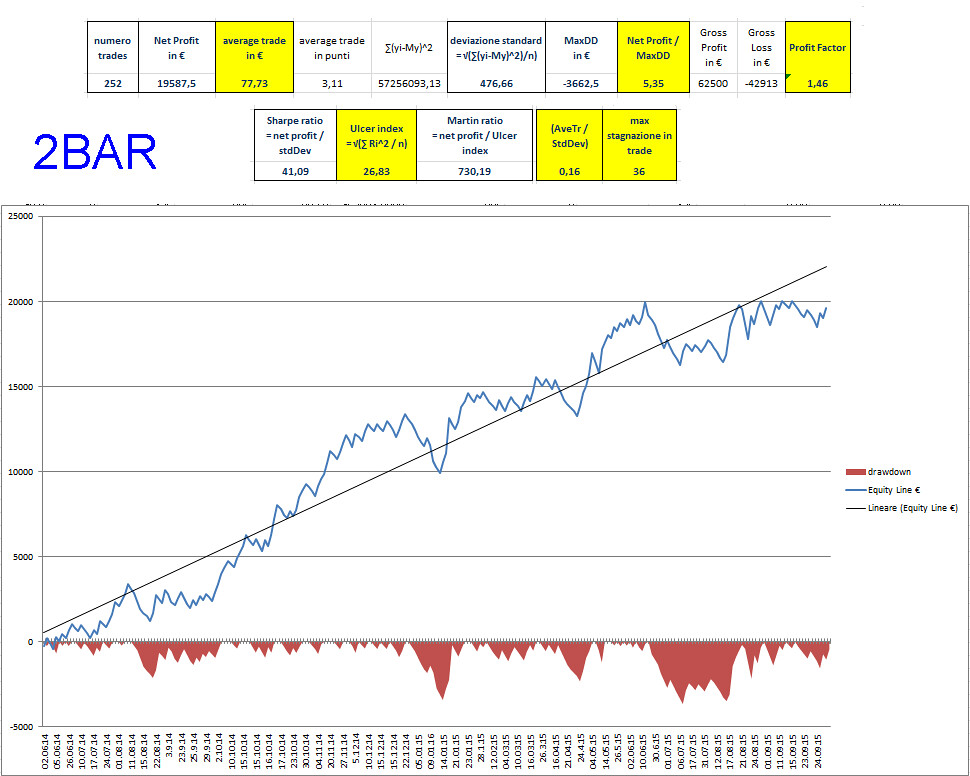

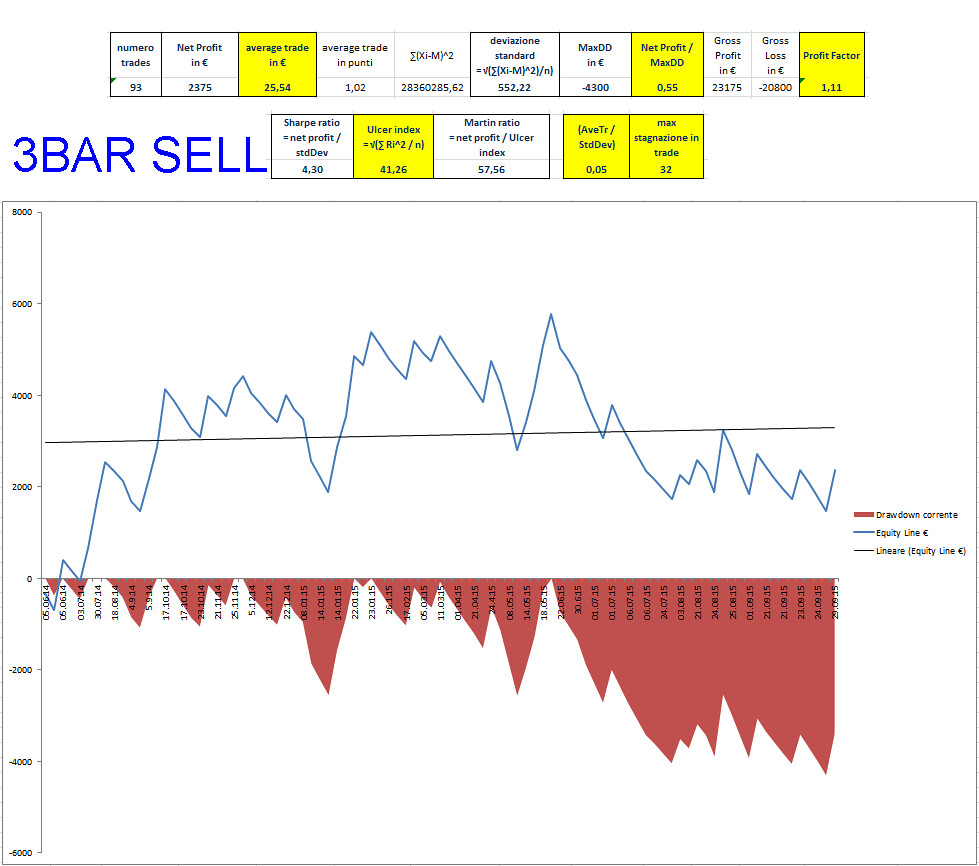

Io penso che un modo per risolvere è:

- non usare SQN perché se confronti le SQN di due trading system che hanno un diverso numero di trade, stai confrontando "mele con pere"

- se si vuole usare qualcosa di simile a SQN, allora si può considerare soltanto (Average trade / Deviazione Standard)

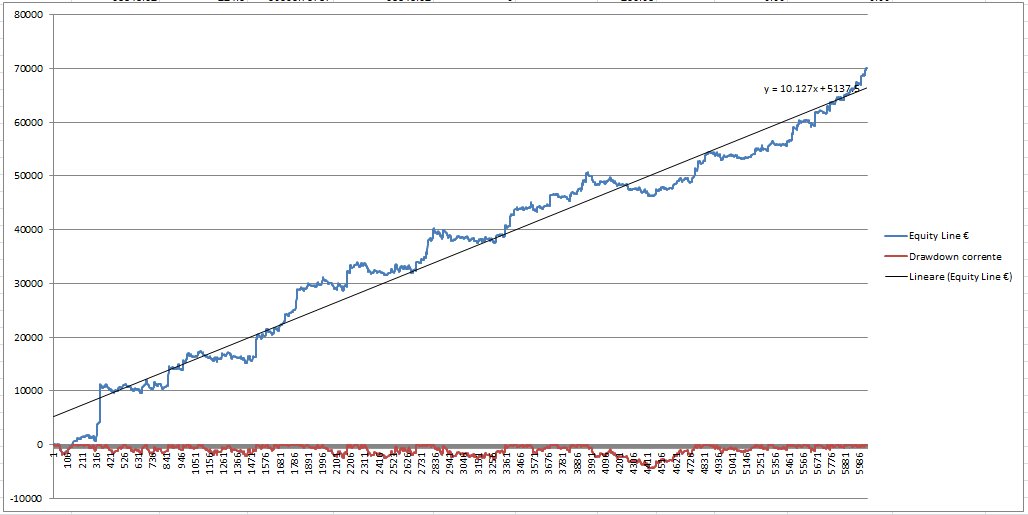

- il numero di trade per me è soltanto un parametro per filtrare le strategie non statisticamente significative: a seconda del timeframe e periodo di tempo del backtest, valuto soltanto i trading system che hanno fatto almeno 300 o 500 o 1000 trade. Fissato un valore minimo di trades se un trading system fa più trade, non mi cambia la significatività, eventualmente tra due strategie con uguale parametro di fitness scelgo il trading system con maggior numero di trade.

In generale oltre una soglia minima che io impongo, tutti i trading system che soddisfano il numero minimo di trades sono significativi qualsiasi sia il numero effettivo di trades realizzati.

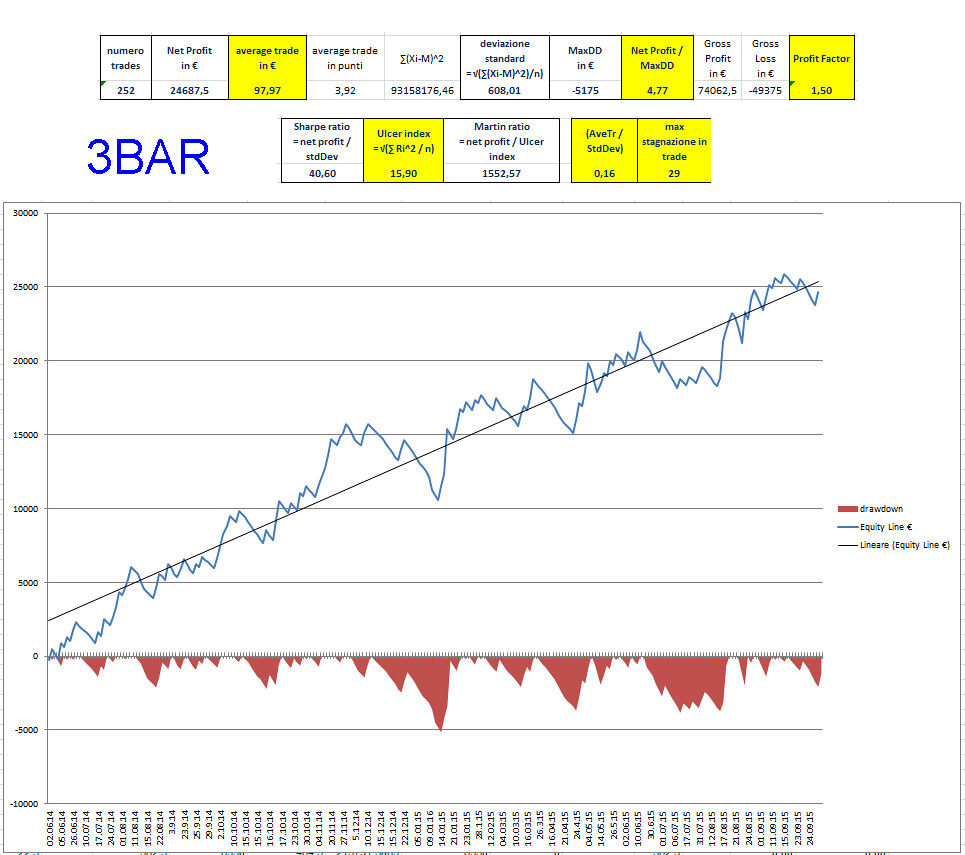

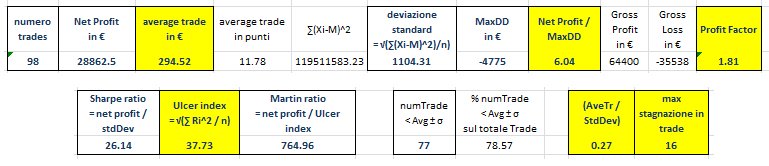

- non usare SQN perché se confronti le SQN di due trading system che hanno un diverso numero di trade, stai confrontando "mele con pere"

- se si vuole usare qualcosa di simile a SQN, allora si può considerare soltanto (Average trade / Deviazione Standard)

- il numero di trade per me è soltanto un parametro per filtrare le strategie non statisticamente significative: a seconda del timeframe e periodo di tempo del backtest, valuto soltanto i trading system che hanno fatto almeno 300 o 500 o 1000 trade. Fissato un valore minimo di trades se un trading system fa più trade, non mi cambia la significatività, eventualmente tra due strategie con uguale parametro di fitness scelgo il trading system con maggior numero di trade.

In generale oltre una soglia minima che io impongo, tutti i trading system che soddisfano il numero minimo di trades sono significativi qualsiasi sia il numero effettivo di trades realizzati.

Comment